Новости

Какие условия действительно влияют на доходность?

Эффективная доходность! Какие условия действительно влияют на доходность?

Доходность можно рассчитать за любой период, но для того, чтобы корректно сравнивать различные способы инвестиционных программ.

Рассмотрим 2 примера. В первом случае наш сберегательный счет проработал 1,5 года и принес за этот период доходность равную 50%. Во втором случае мы получили доходность 10% за 2 месяца. Какой счет сработал эффективнее?

Для этого необходимо перевести доходность в обоих случаях в годовую по формуле:

В первом случае годовая доходность у нас будет равна 33,3% (50% / 547,5 х 365), а во втором годовая доходность составит 58,9% (10%/62 х 365).

Как посчитать эффективную доходность?

Эффективная доходность уже более сложное понятие и служит для того, чтобы сравнивать между собой совершенно несопоставимые варианты инвестирования со сложными условиями. Эффективная ставка доходности призвана учесть кроме основного дохода также все затраты и дополнительные доходы от инвестирования, в первую очередь дополнительные доходы от реинвестирования.

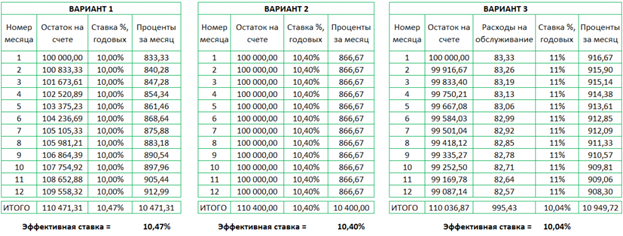

Рассмотрим 3 варианта депозита:

- В первом случае нам предлагают ставку 10% годовых, но с ежемесячной капитализацией процентов (т.е. проценты будут начисляться на счет каждый месяц, а следующие проценты уже будут начисляться на суммы депозита вместе с процентами и так далее).

- Во втором случае нам предлагают ставку 10,4% годовых, но проценты будут выплачены в конце срока.

- В третьем варианте нам предлагают повышенную ставку в 11% годовых без капитализации, но при этом нам необходимо открыть золотую VIP карту, обслуживание которой стоит 1% годовых и списывается со счета ежемесячно.

Какой вариант выгоднее с первого взгляда не понятно. Для расчета эффективной доходности нам необходимо составить расчетные таблицы:

В итоге получилось, что самый «невыгодный» вариант оказался самым выгодным, а самый привлекательный наоборот по факту даст самую низкую доходность. Вы можете провести свои эксперименты. Например, рассчитать разные программы, которые предлагают банки, кооперативы и др. финансовые компании, а также посчитать выгоду сдачи квартиры в аренду, учитывая все расходы по её содержанию.

Этот пример нам показал, что такое явление как капитализация процентов является очень важным фактором для нашей общей доходности. Еще такие проценты называют сложными. Здесь мы увидели, что всего за 12 месяцев капитализация процентов (или реинвестирование дохода) нам дало прибавку почти в 0,5% годовых (вариант 1). На более длительных горизонтах этот эффект масштабируется!

Тоже самое происходит, но с точностью наоборот, если у Вас есть затраты, измеряемые в % от активов (вариант 3). Сначала они могут быть нечувствительны для Вас, но чем длиннее промежуток времени, тем более существенные суммы мы будем терять на таких «скрытых» платежах.

Выводы:

- Выбирать капитализацию выгодно на долгосрочные вклады и сбережения.

- Депозиты с обслуживанием выгодны на короткие сроки вложений.

- Проценты в конце срока, без капитализации – менее выгодный вариант.

Удачного приумножения личных сбережений!